Kinh tế Nga phát triển tương đối ổn định trong 4 - 5 năm gần đây, nhưng giờ đây đã có những lo ngại trong vài năm tới sẽ thiếu công suất nguồn ở một số vùng nhất định. Mức tăng trưởng nhu cầu điện năng cao nhất tập trung ở các hệ thống điện (HTĐ) Matxcơva, Sankt-Peterburg và Tiumen, vượt quá mức cao điểm phụ tải trước đây tương ứng là 24,10 và 15%. Chính vì vậy, nhằm loại trừ khả năng xuất hiện thiếu hụt điện năng ở các khu vực phát triển năng động, chính phủ Liên bang Nga đã phê chuẩn chương trình đầu tư khẩn cấp, theo đó đến năm 2011 dự kiến xây dựng trên 21 GW công suất nguồn. Tổng vốn đầu tư cho chương trình này là 2,1 nghìn tỷ rúp (khoảng 70 tỷ USD).

|

Bảng 1. Dự báo giá điện năng của

NMNĐ Kostromskaia

|

|

Năm

|

Biểu giá, cent/kWh

|

Năm

|

Biểu giá, cent/kWh

|

|

2007

|

0,0187

|

2019

|

0,0578

|

|

2008

|

0,0232

|

2020

|

0,0596

|

|

2009

|

0,0254

|

2021

|

0,0617

|

|

2010

|

0,0296

|

2022

|

0,0639

|

|

2011

|

0,0321

|

2023

|

0,0661

|

|

2012

|

0,0361

|

2024

|

0,0684

|

|

2013

|

0,0405

|

2025

|

0,0709

|

|

2014

|

0,0454

|

2026

|

0,0733

|

|

2015

|

0,0510

|

2027

|

0,0759

|

|

2016

|

0,0526

|

2028

|

0,0785

|

|

2017

|

0,0543

|

2029

|

0,0813

|

|

2018

|

0,0560

|

2030

|

0,0842

|

Khủng hoảng tài chính có thể kìm bớt tốc độ tăng trưởng nhu cầu điện năng, khối lượng xây dựng mới và việc cấp vốn nêu trên chắc sẽ phải điều chỉnh lại. Tuy nhiên, nhu cầu nguồn điện mới không chỉ phụ thuộc vào tăng trưởng nhu cầu điện năng, mà còn là vì thiết bị ở các nhà máy điện hiện có đã quá cũ và lạc hậu. Vì vậy, đằng nào cũng đòi hỏi những khoản tiền đáng kể để xây dựng mới và tái trang bị kỹ thuật các nhà máy điện hiện có. Các khoản tiền này dự kiến nhận được trước hết từ các nhà đầu tư tư nhân nhờ phát hành bổ sung cổ phiếu các công ty nguồn điện và bán chúng trên thị trường vốn. Về phần công suất được hoạch định xây dựng, Nhà nước hỗ trợ các nhà đầu tư tư nhân ở dạng đảm bảo hoàn lại vốn đầu tư họ đã bỏ ra.

|

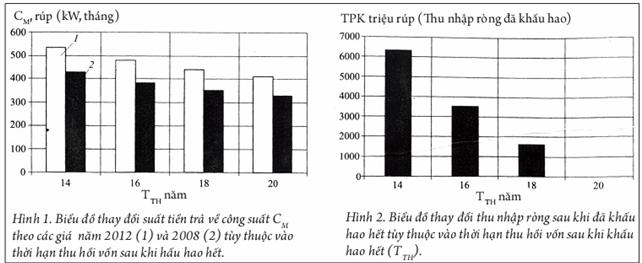

Bảng 2. Suất tiền trả về công suất NMNĐ Kostromskaia và thu nhập ròng đã khấu hao

|

|

Chỉ tiêu

|

Thời hạn thu hồi vốn khấu hao (năm)

|

|

20

|

18

|

16

|

14

|

|

Suất tiền trả về công suất theo giá năm 2012, rúp/(kW.tháng)

|

412

|

442

|

480

|

535

|

|

Các suất tiền trả về công suất theo giá năm 2008, rúp/(kW.tháng)

|

334,38

|

354,45

|

384,92

|

429,03

|

|

Thu nhập ròng đã khấu hao (triệu rúp)

|

0

|

1.618

|

3.550

|

6.337

|

Ngoài ra, để đảm bảo cung cấp điện năng tin cậy và liên tục cho các hộ tiêu thụ, kể từ năm 2008 đã tổ chức hoạt động thị trường công suất điện.

Theo dự kiến, trên thị trường công suất sẽ tiến hành đấu thầu quyền ký hợp đồng sử dụng công suất của các công ty nguồn điện. Hiện nay, biểu giá công suất do Cục biểu giá liên bang duyệt (CBGLB) không đủ để bù lại các chi phí cho việc đổi mới thiết bị. Việc trì hoãn thời hạn khởi động thị trường công suất, theo ý kiến của một số chuyên gia, làm giảm tính hấp dẫn đầu tư của ngành điện Liên bang Nga và có thể kìm hãm sự phát triển của các công ty năng lượng và toàn ngành điện.

Có ý kiến cho rằng (và ở mức độ nhất định có thể thấy ý kiến này là đúng) thị trường công suất phải đảm bảo cho nhà đầu tư một mức doanh lợi đủ cho vốn đầu tư bỏ ra, điều này đặc biệt quan trọng đối với ngành phát điện yêu cầu đầu tư lớn, trước hết là nhiệt điện than.

Theo dự kiến, mỗi năm một lần Cơ quan vận hành hệ thống điện thống nhất sẽ tiến hành xét tuyển công suất phát trong thời gian tới với sự tham gia của toàn bộ công suất được tính đến trong cân đối của năm cụ thể. Các thành viên tham gia sẽ được phép ký hợp đồng cung cấp công suất và điện năng theo một số phương án, cụ thể là:

- Trong khuôn khổ các hợp đồng được điều tiết theo biểu giá của CBGLB.

- Theo các hợp đồng song phương về cung cấp điện năng và công suất trong quá trình đấu thầu chứng khoán.

- Theo các hợp đồng song phương ngoài thị trường chứng khoán, mà chỉ có các bên ký kết được điều tiết hoặc các chủ sở hữu nguồn điện mới, không thuộc cân đối của CBGLB mới được phép ký kết các hợp đồng này.

- Bán công suất không thực hiện theo ba phương án trên cho Trung tâm hạch toán tài chính.

Tiếp sau đó tiến hành đấu thầu nhu cầu công suất được dự báo trước đó 4 - 7 năm, dưới sự bảo trợ của Cơ quan vận hành Hệ thống điện thống nhất.

Sơ đồ tổ chức hạch toán với những đề xuất hấp dẫn tưởng tượng này khi thực hiện đang gây ra hàng loạt vấn đề, cụ thể như:

1. Trong mô hình đang nghiên cứu của thị trường công suất sắp tới dự kiến tính đến trong cân đối của năm cụ thể toàn bộ công suất, kể cả hiện có cũng như công suất dự kiến xây dựng. Với quan điểm đó cần phải đồng thời giải quyết hai nhiệm vụ. Nhiệm vụ thứ nhất là xác định tính hợp lý của việc tái trang bị kỹ thuật hoặc thanh lý nhà máy điện cũ hiện có. Nhiệm vụ thứ hai là lựa chọn cụ thể các dự án nhà máy điện mới. Mỗi nhiệm vụ nêu trên có đặc thù riêng của nó, và việc kết hợp giải quyết chúng chỉ có thể làm phức tạp thêm một cách vô căn cứ quá trình lựa chọn công suất cạnh tranh.

2. Như đã nêu ở phần trên, các thành phần tham gia thị trường công suất được phép ký các hợp đồng về cung cấp công suất theo bốn phương án thanh toán. Các nhà cung cấp (các nhà máy điện) và các hộ tiêu thụ được đặt vào các điều kiện không cân xứng nhau. Khi đó khó có thể đảm bảo phân bố và sử dụng tối ưu công suất nguồn. Một phần công suất nguồn có thể lâm vào trường hợp không ai nhận. Trong khi đó có một quy tắc bất di bất dịch là công suất đặt của tất cả các nhà máy điện đã đưa vào cân đối kế hoạch (dự báo) phải được thanh toán đầy đủ. Từ đó suy ra rằng, với việc phân phối công suất giữa các hộ tiêu thụ trong quá trình vận hành, không thể tổ chức thị trường công suất cạnh tranh, hơn nữa giữa việc trả tiền công suất đặt của các nhà máy điện và tiền mà hộ tiêu thụ trả về công suất đã đăng ký (tiêu thụ) không có mối quan hệ trực tiếp. Vì vậy sau đây sẽ chỉ xem xét quá trình luận chứng dự án đầu tư ở giai đoạn lựa chọn công suất cạnh tranh với việc đánh giá khả năng thu hồi các khoản đầu tư cho các nhà đầu tư thông qua biểu giá có xét đến trả tiền công suất.

3. Việc ký kết bất kỳ các nghĩa vụ đối với nhau nào theo hợp đồng cho triển vọng 2 - 3 năm trong các điều kiện không phải bao giờ cũng đoán trước được hành vi của người sở hữu nhà máy điện và cán bộ quản lý sẽ đầy rẫy các hậu quả không dự báo được.

Yếu tố mấu chốt để thực hiện công suất là xác định mức trả tiền thấp nhất về công suất. Để minh họa cho thể thức nói trên về xác định tiền trả về công suất đã tiến hành các tính toán kinh tế - kỹ thuật bằng thí dụ NMNĐ Kostromskaia với việc xét đến sự đảm bảo năng lượng cho trung tâm phụ tải ở phần châu Âu của nước Nga. Các tính toán này là sự kế tục của việc triển khai dự án đầu tư các phương án mở rộng NMNĐ Kostromskaia.

Việc tính khoản tiền trả cho công suất được đặt ra với đơn yêu cầu của người tham gia cuộc đấu thầu sắp tới về lựa chọn công suất cạnh tranh đã được tiến hành với các chỉ tiêu cho trước về hiệu quả thương mại của dự án. Dự án xây dựng nhà máy điện tuabin khí chu trình hỗn hợp (TBKHH-800) đã được nghiên cứu có xét tới phương thức chất tải và duy trì vận hành các thiết bị hiện có với việc kéo dài tuổi thọ của chúng trong điều kiện khối lượng tiêu thụ khí tự nhiên hiện nay tại NMNĐ Kostromskaia. Số liệu ban đầu làm cơ sở tính toán:

- Suất khấu hao bằng 13%.

- Viễn cảnh dự báo trong mô hình tài chính đã được chọn là 20 năm (bắt đầu thực hiện dự án năm 2008, kết thúc năm 2027).

- Giá công suất trên thị trường một ngày trước (TNT) được ấn định theo số liệu của Ban marketing của Công ty nguồn điện 3 của Thị trường điện bán buôn.

- Tính toán suất tiền trả cho công suất được thực hiện cho thời hạn khấu hao định trước thu hồi vốn đầu tư dự báo bằng 14, 16, 18 và 20 năm.

- Suất tiền trả cho công suất được tính toán theo giá của năm nộp đơn, tức là giá năm 2008.

- Trong tính toán về thu hồi vốn, chỉ số hằng năm về suất tiền trả cho công suất được chọn theo mức độ lạm phát theo “Các kịch bản phát triển ngành điện cho giai đoạn 2008 - 2011 với triển vọng đến năm 2015”.

- Việc trả tiền công suất đưa vào vận hành nhà máy điện TBKHH - 800 trong tính toán thu hồi vốn được chọn là từ năm 2012 tới thời điểm thu hồi vốn.

- Giá dự báo bình quân gia quyền của NMNĐ Kostromskaia được cho trong bảng 1.

Nhiệm vụ đối với mỗi thời hạn hoàn vốn sau khi đã khấu hao hết được thực hiện bằng các nghiệp vụ sau:

- Sản lượng điện năng được coi là bằng hiệu số giữa sản lượng điện năng trước và sau khi đưa nhà máy điện TBKHH vào vận hành, giới hạn tiêu thụ khí tự nhiên được giữ nguyên, tức là bằng 1.244, 768 GWh.

- Với thời gian bắt đầu trả tiền công suất nhà máy điện TBKHH là năm 2012, cần đưa vào chương trình hạch toán các giá trị tiền trả về công suất năm 2012 theo đánh giá chuyên viên.

- Tiền trả về công suất cho các thời hạn thu hồi vốn tương ứng được xác định ở mức năm 2012.

- Các suất tiền trả về công suất ở mức năm 2008 được xác định bằng cách suy ra từ suất tiền trả của năm 2012 theo “Các kịch bản phát triển ngành điện cho giai đoạn 2008 - 2011 với triển vọng đến năm 2015”.

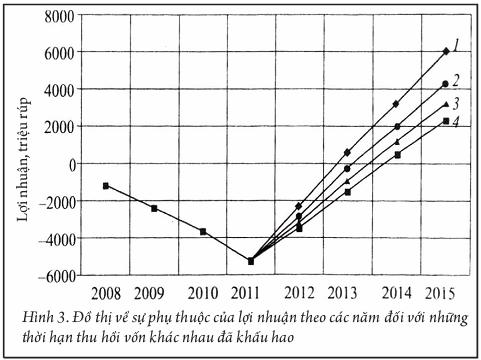

Kết quả tính toán được nêu trong bảng 2 và trên các Hình 1 và 2. Ngoài ra để minh họa kết quả tính toán, Hình 3 trình bày bằng đồ thị lợi nhuận cộng dồn ứng với các thời hạn hoàn vốn dự án khác nhau.

Vì vậy với thời hạn hoàn vốn khấu hao 20 năm, suất trả tiền công suất theo giá năm 2008 sẽ thấp hơn 330 rúp/kW.tháng và nếu nâng suất tiền trả về công suất 30% sẽ rút ngắn thời hạn thu hồi vốn khấu hao xuống còn 14 năm.

Phân tích kết quả tính toán, cần lưu ý rằng trong điều kiện cung cấp khí tự nhiên cho nhà máy điện Kostromskaia bị hạn chế nên việc bán công suất mới trên sàn đấu giá sắp tới sẽ dẫn đến tình trạng là thành phần đầu tư trong giá điện năng được xác định bởi các thông số thu hồi vốn của dự án sẽ đặt lên vai các hộ tiêu thụ điện năng một cách vô căn cứ trong khu vực Trung tâm Liên bang Nga và “Vùng trào lưu công suất tự do - miền Trung”. Ngoài ra còn tồn tại rủi ro liên quan đến sự thay đổi có thể có về các quy tắc lựa chọn cạnh tranh, lớn đến mức có thể không đạt được các thông số về thu hồi vốn đầu tư cho dự án.

Khoản tiền trả về công suất xuất phát từ các chi phí quy ước cố định theo kế hoạch của NMNĐ Kostromskaia năm 2008 bằng 58,49 rúp/kW.tháng, do đó tiền trả thêm để bù đắp các chi phí đầu tư khi đưa vào vận hành TBKHH-800 ngay cả với suất tiền trả tối thiểu theo biểu giá công suất 334,38 rúp (kW.tháng) là lớn hơn 275 rúp (xem bảng 2). Hoàn toàn dễ hiểu rằng ngay cả với thí dụ một năm thì việc thực hiện thị trường công suất trong các điều kiện đó gây ra những khó khăn nghiêm trọng và hậu quả là sẽ đe dọa chính sự tồn tại của thị trường công suất.

Ngay trong tương lai gần, có thể thiếu hụt vốn đầu tư để đưa các nguồn điện vào vận hành ở mức tối thiểu cần thiết. Việc thành lập và đưa thị trường cạnh tranh điện năng và công suất vào hoạt động nhằm thu hút đầu tư tư nhân có thể không giải quyết được tất cả các vấn đề phát sinh. Vì vậy, cần phải nghiên cứu triển khai cơ chế đặc biệt để thu hút đầu tư mang tên Cơ chế bão lãnh đầu tư (CCBLĐT) nhằm tạo ra lượng dự trữ công suất theo công nghệ tương lai.

Bản chất ý tưởng của cơ chế này khá đơn giản: Đó là bù đắp cho nhà đầu tư về chênh lệch giữa giá điện năng trên thị trường và giá cần thiết để thu hồi vốn cho dự án. Việc bảo lãnh cho các nhà đầu tư sẽ được thực hiện bằng cách đưa một phần chi phí vào biểu giá của Cơ quan vận hành hệ thống dưới dạng khoản tiền trả thêm về công suất. Bởi vì Cơ quan vận hành hệ thống trước sau vẫn là cơ cấu nhà nước dưới sự kiểm soát nghiêm ngặt, do đó nhà nước bảo lãnh bằng việc đưa thêm khoản tiền vào biểu giá để sau một số năm, nhà đầu tư thu hồi được vốn với doanh lợi hấp dẫn.

CCBLĐT được coi như biện pháp tạm thời và bắt buộc để áp dụng cho ngày hôm nay và ở những nơi khó thu hút các khoản đầu tư. Vì vậy phạm vi áp dụng CCBLĐT được giới hạn một cách nghiêm ngặt.

(Còn tiếp)