Nhà máy điện Black River (New York)

I) Giới thiệu

Trong mấy năm gần đây, các tác giả đã trò chuyện với một số cán bộ chuyên môn làm việc tại các công ty điện lực và các ủy ban điều tiết có liên quan đến việc tính toán chi phí và định giá điện. Các tác giả rất ngạc nhiên khi thấy các cán bộ chuyên môn này tỏ ra ít biết về những tri thức và phân tích trong tài liệu “Nghiên cứu thiết kế biểu giá”, bao gồm rất nhiều báo cáo “nhàm chán” và những tiến bộ trong việc định giá điện được thực hiện ở nhiều bang, trong đó có các bang Wisconsin, California và New York vào cuối những năm 1970 và đầu những năm 1980. Mục đích chính của bài báo này là cung cấp một số tri thức và làm sáng tỏ những nghiên cứu và hoạt động trước đây nhằm giúp các nhà chuyên môn trong việc giải quyết các vấn đề về tính toán chi phí và định giá điện trong thế kỷ 21, kể cả việc định giá theo thời gian thực.

Trong mấy năm nay ở Mỹ, sự quan tâm và hoạt động luôn ở mức cao trong các trường hợp khiếu kiện về biểu giá điện sử dụng khung điều tiết truyền thống là biểu giá gốc (rate base) và chi phí dịch vụ (cost-of-service). Khung điều tiết truyền thống này bao gồm ba thành phần chính: (1) Xác định yêu cầu về doanh thu; (2) Phân bổ yêu cầu doanh thu này cho các loại khách hàng, bằng cách sử dụng phân tích nghiên cứu chi phí dịch vụ; và (3) Thiết kế giá dựa trên phân tích nghiên cứu chi phí dịch vụ. Các hoạt động nghiên cứu và ứng dụng rộng rãi trong những năm 1970 và 1980 trong các lĩnh vực tính toán chi phí và định giá điện đã đem lại một số tri thức và bài học quan trọng dành cho các cán bộ chuyên môn tại các công ty điện lực và các ủy ban điều tiết điện để giải quyết những thách thức liên quan đến các vấn đề này trong các vụ kiện về biểu giá hiện nay. Bài báo này được phân chia thành nhiều phần, dựa theo các bộ phận hợp thành quan trọng của khung tính toán chi phí và định giá điện.

II) Khung tính toán chi phí và định giá điện

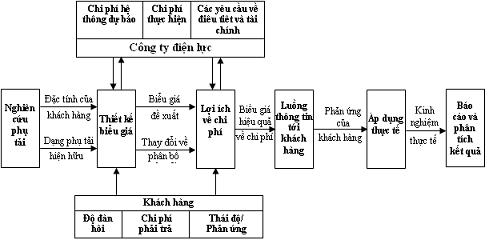

Cuộc “Tranh luận lớn về biểu giá" trong những năm 1970 và đầu những năm 1980 đã mang lại kết quả thực tiễn, đó là khung tính toán chi phí và định giá điện. Khung này bao gồm các phần chính sau đây: (1) Lựa chọn và xếp hạng các mục tiêu định giá; (2) Các chi phí là cơ sở để các biểu giá đáp ứng được các mục tiêu định giá; (3) Các thước đo thay thế để tính chi phí, (4) Các phương pháp thay thế để tính chi phí dịch vụ; (5) Thiết kế biểu giá (định giá); và (6) Các hoạt động liên quan. Hình 1 là sơ đồ các hoạt động quan trọng này và mối quan hệ qua lại giữa các hoạt động.

A. Chọn lựa và xếp hạng các mục tiêu định giá

Xác định và xếp hạng các mục tiêu (mục đích) định giá điện là thành phần quan trọng nhất của khung quá trình tính toán chi phí và định giá điện. Từ các mục tiêu định giá sẽ xác định các phương hướng chỉ đạo cụ thể để lựa chọn trong số các thước đo về chi phí của dịch vụ so với các thước đo về giá trị của dịch vụ. Định giá rõ ràng là một quyết định mang tính chiến lược vì các kết quả ảnh hưởng đến phương hướng lâu dài của công ty điện lực và các khách hàng của họ.

Đối với khung điều tiết truyền thống theo chi phí của dịch vụ, cần thiết lập các mục tiêu dưới đây như là các tiêu chí chính trong định giá điện: (1) Xác định yêu cầu về doanh thu, tức là mục tiêu tài chính của công ty điện lực, (2) Mục tiêu thoả đáng, theo đó cân nhắc việc phân bổ yêu cầu doanh thu một cách thoả đáng giữa các loại khách hàng, và (3) Phân phối mức sử dụng cho các hộ tiêu thụ, tức là mục tiêu sử dụng tối ưu, bao gồm các cân nhắc về sử dụng hiệu quả và bảo tồn năng lượng.

Khi xếp hạng và cân nhắc nhân nhượng giữa các mục tiêu chính này đối với các vụ việc biểu giá cụ thể, các ủy ban điều tiết và công ty điện lực cần xem xét điều kiện kinh doanh của mỗi công ty điện lực thay thế, điều kiện kinh tế xã hội của khách hàng, và các vấn đề quan trọng khác liên quan đến lợi ích của đại đa số người dân.

B. Chi phí là nền tảng của giá

Hình 1. Các hoạt động cần cân nhắc để thực hiện việc định giá theo thời gian sử dụng

Cần có một tiêu chuẩn để thiết kế giá điện nhằm đạt được các mục tiêu đã chọn. Các lựa chọn trong thực tiễn làm tiêu chuẩn cơ bản hay tiêu chuẩn nền là các chi phí và ngoài chi phí, bao gồm giá trị của dịch vụ và khả năng chi trả. Một số nhà nghiên cứu đã kết luận rằng giá điện cần phải dựa trên chi phí bởi vì giá dựa trên chi phí sẽ thỏa mãn các mục tiêu chính, rất phức tạp, tổng hợp và nhiều khi mâu thuẫn nhau, một cách hiệu quả hơn là giá không dựa vào chi phí.

Theo giáo sư James Bonbright quá cố đáng kính thì giá điện cần dựa chủ yếu vào một thước đo các chi phí có thể chấp nhận được. Các cơ quan điều tiết và các công ty điện lực cần có sự linh hoạt để cân nhắc thêm các tiêu chuẩn ngoài chi phí, cụ thể như giá trị của dịch vụ, khi xây dựng giá điện để đáp ứng các mục tiêu định giá. Không nên qui định giá điện nhất nhất ngang bằng với thước đo về chi phí.

C. Các thước đo thay thế để tính chi phí: cận biên so với tính toán

Sau khi chi phí đã được chọn làm nền tảng để thiết kế giá nhằm giải quyết các mục tiêu định giá, khi đó cần chọn một thước đo riêng để tính chi phí làm cơ sở chính để xây dựng các giá. Có hai thước đo hoặc cách tiếp cận khác nhau về căn bản để đo hoặc lượng hoá các chi phí cho việc cung cấp điện, đó là chi phí kế toán (accounting cost) và chi phí cận biên (marginal cost). Trong thực tiễn, chi phí kế toán còn được sử dụng với những tên gọi khác, bao gồm các chi phi gắn liền (embedded costs), các chi phí được phân phối hoàn toàn (fully distributed costs), và các chi phí được phân bổ hoàn toàn (fully allocated costs). Các chi phí cận biên còn được sử dụng với những tên gọi khác, bao gồm các chi phi gia tăng (incremental costs) và các chi phí chênh lệch (differential costs).

Các chi phí gắn liền hoặc chi phí kế toán liên quan đến các chi phí kế toán trung bình, kể cả các chi phí không đổi (sunk costs). Khi tính toán các chi phí gắn liền để sản xuất ra 1 kW điện, các chi phí kế toán để tạo ra công suất đã phải trả, ví dụ như trước đó 15 năm, được lấy trung bình với các chi phí kế toán để tạo ra các nguồn công suất bổ sung gần đây nhất.

Ngoài ra, các chi phí vận hành đã biết cũng được tính toán và phản ánh. Một nghiên cứu dự báo về chi phí kế toán (gắn liền) của dịch vụ đã xem xét một năm thử nghiệm trong tương lai và đo lường các chi phí vận hành dự báo cho năm thử nghiệm trong tương lai, nhưng nghiên cứu này vẫn đo lường chi phí cho công suất không đổi tức là công suất trước đây được lượng hoá theo đồng đôla trước đây.

Sử dụng chi phí kế toán làm cơ sở chính để thiết kế giá điện có một số ưu điểm quan trọng như sau: (1) Yêu cầu doanh thu của công ty điện lực, theo qui định về biểu giá gốc (rate base), là phải dựa trên các chi phí kế toán; (2) Các chi phí kế toán đã biết được coi là công bằng và thoả đáng; và (3) Trong gần như toàn bộ thế kỷ 20, thước đo truyền thống để tính các giá điện là các chi phí kế toán. Tuy nhiên, sử dụng các chi phí kế toán làm cơ sở chính để thiết kế giá điện lại có một số nhược điểm quan trọng sau: (1) Các chi phí kế toán không phản ánh hợp lý các chi phí tương lai; (2) Các chi phí kế toán không gắn liền với tầm nhìn kế hoạch hoá hệ thống của công ty điện lực; và (3) Chi phí kế toán không tính đến mục tiêu hiệu quả kinh tế.

Chi phí cận biên phản ánh chi phí bổ sung liên quan đến việc sản xuất thêm một đơn vị sản lượng đầu ra như 1 kW và/hoặc 1 kWh điện. Theo lý thuyết, các chi phí cận biên dài hạn phản ánh chi phí bổ sung liên quan đến việc sản xuất thêm một đơn vị sản lượng đầu ra khi tất cả các yếu tố đầu vào là thay đổi, và các chi phí cận biên ngắn hạn phản ánh chi phí bổ sung liên quan đến việc sản xuất thêm một đơn vị sản lượng khi một số yếu tố sản xuất thay đổi còn các yếu tố sản xuất khác không đổi. Mà vì các công ty điện lực gia tăng một lượng nhất định - chứ không phải là một đơn vị duy nhất - về công trình nguồn, công trình truyền tải và công trình phân phối, nên không thể áp dụng một cách hoàn toàn lý thuyết các chi phí cận biên cho các công ty điện lực. Tuy nhiên, chi phí cận biên có thể được coi là một  chỉ tiêu mang tính lý thuyết hoặc chuẩn để tham khảo.

chỉ tiêu mang tính lý thuyết hoặc chuẩn để tham khảo.

Sử dụng chi phí cận biên làm cơ sở chính để thiết kế giá điện có một số ưu điểm quan trọng như sau: (1) Các hình thức định giá theo thời gian sử dụng được rút ra một cách logic từ các chi phí cận biên hoặc chi phí gia tăng; (2) Các kế hoạch hệ thống của công ty điện lực đều liên quan đến các chi phí cận biên; (3) Các chi phí cận biên giải quyết được mục tiêu định giá của hiệu quả kinh tế. Tuy nhiên, sử dụng các chi phí cận biên làm cơ sở chính để thiết kế giá điện lại có một số nhược điểm quan trọng sau: (1) Các vấn đề về điều hoà doanh thu theo qui định về biểu giá gốc lại liên quan đến các chi phí cận biên, (2) Vấn đề tốt thứ nhì theo lý thuyết lại gắn liền với việc định giá điện theo chi phí cận biên; và (3) Trong thiết kế giá điện, các chi phí cận biên tương đối phức tạp hơn so với các chi phí kế toán.

Một trong số các vấn đề quan trọng gây tranh cãi dẫn tới cuộc “Tranh luận lớn về biểu giá” trong những năm 1970 là tính ưu việt của chi phí cận biên so với tính ưu việt của chi phí kế toán làm cơ sở chính để định giá điện. Để giải quyết vấn đề quan trọng này, các công ty điện lực và các cơ quan điều tiết cần phải xem xét: (1) Xếp hạng các mục tiêu định giá, và (2) Các ưu điểm và nhược điểm tương đối của chi phí cận biên so với chi phí kế toán.

Lưới điện Denver, bang Colorado (Mỹ)

Tuy nhiên, chắc chắn cả hai thước đo chi phí này đều có thể được xem xét và sử dụng trong quá trình tính toán chi phí và định giá điện. Đặc biệt, các chi phí kế toán có thể được dùng để xác lập các mục tiêu doanh thu theo loại khách hàng, các chi phí cận biên có thể được dùng làm căn cứ để thiết kế các giá trong phạm vi một loại khách hàng.